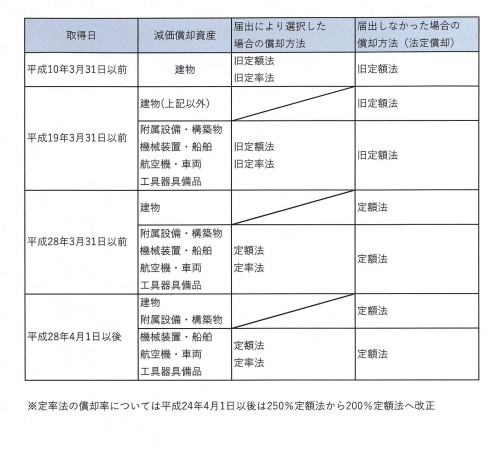

相続により事業用資産を取得した場合は、取得価格・経過年数・未償却残高を引き継ぎます。ただ、減価償却の償却方法は引き継ぎません。相続時点で適用可能な償却方法により計算します。

/*減価償却資産の取得は、購入や自己の建設によるもののほか、相続、遺贈または贈与によるものも含まれるため、取得時点の償却方法を適用します。

国税HP「平成19年4月1日以降に相続により減価償却資産を取得した場合」

CONTENTS コンテンツ

相続により事業用資産を取得した場合は、取得価格・経過年数・未償却残高を引き継ぎます。ただ、減価償却の償却方法は引き継ぎません。相続時点で適用可能な償却方法により計算します。

/*減価償却資産の取得は、購入や自己の建設によるもののほか、相続、遺贈または贈与によるものも含まれるため、取得時点の償却方法を適用します。

国税HP「平成19年4月1日以降に相続により減価償却資産を取得した場合」